赌钱赚钱软件官方登录蜜雪冰城就和古茗同日递交了港股招股书-线上赌钱app大全-登录入口

新闻中心

来源:财事汇 “雪王”又要冲击IPO了? 2025新年的第一天,蜜雪冰城再次递交了招股证实书,符号其新一轮冲击IPO的开动。这距离它前次递交招股书已有一年。 早在2022年9月,蜜雪冰城就曾向中国证监会递交了一版招股证实书,方针深交所主板,拟召募64.96亿元,但自后无疾而终。一年多以后,2024年1月初,蜜雪冰城又向港交所递交了招股证实书,计算在港交所上市;之后再次没了音讯,到了2024年7月,蜜雪冰城招股书自动失效,其初度冲击港交所宣告失败。而本年开年,则是蜜雪冰城第三次冲击上市。 蜜雪冰

详情

来源:财事汇

“雪王”又要冲击IPO了?

2025新年的第一天,蜜雪冰城再次递交了招股证实书,符号其新一轮冲击IPO的开动。这距离它前次递交招股书已有一年。

早在2022年9月,蜜雪冰城就曾向中国证监会递交了一版招股证实书,方针深交所主板,拟召募64.96亿元,但自后无疾而终。一年多以后,2024年1月初,蜜雪冰城又向港交所递交了招股证实书,计算在港交所上市;之后再次没了音讯,到了2024年7月,蜜雪冰城招股书自动失效,其初度冲击港交所宣告失败。而本年开年,则是蜜雪冰城第三次冲击上市。

蜜雪冰城再次冲击港股,也在预思之中。连年来新茶饮料赛谈竞争热烈,多个品牌冲击上市。2024岁首,蜜雪冰城就和古茗同日递交了港股招股书,随后沪上大姨也加入了上市序列;此前,古茗、沪上大姨均已在2024年底更新了新的招股书,蜜雪冰城当然不甘“掉队”。

然则,就新茶饮领域企业上市的前例来说,成本阛阓对于联系企业的估值较着偏低。示寂1月3日,奈雪的茶、茶百谈二者的股价仍处于“破发”气象,股价抓续低于初度公开刊行的价钱,其中茶百谈更是上市首日即“破发”。在这么的情况下,后继者们能得回阛阓的招供么?

前有狼后有虎,重整旗饱读的“雪王”此次能顺利上市么?

筹办靠加盟,廉价引争议

在最新的招股证实书中,蜜雪冰城提交的收获单极其亮眼。示寂2024年9月30日,蜜雪冰城已领有超45000家门店,心事中国及国外11个国度和地区。这个数据断崖式最初现制茶饮领域名循序二的品牌,古茗,特出其3倍还要多。

另外,证据灼识商讨的诠释,按照示寂2024年9月30日的门店数计,蜜雪冰城是中国及全球最大的现制饮品企业。按照2023年的饮品出杯量计,蜜雪冰城是中国第一、全球第二的现制饮品企业。按照2023年的末端零卖额计,蜜雪冰城亦是中国第一、全球第四的现制饮品企业,其在中国及全球的阛阓份额分别约为11.3%及2.2%。

据招股证实书裸露,蜜雪冰城给我方的定位是“聚焦为无边耗损者提供单价约为6元东谈主民币(约1好意思元)的高质平价的现制果饮、茶饮、冰淇淋和咖啡等家具”。这个定位应该来说也曾相比适宜人人对于蜜雪冰城的领略的。而其中“高质廉价”恰是蜜雪冰城的中枢竞争力和品牌调性,通过相对高质和相对廉价,蜜雪在现制饮品领域开辟了全新领域,正所谓“比我低廉的没我好喝,比我好喝的没我低廉”。

不外,正如硬币的两面相似,蜜雪冰城的廉价战略亦有两面性。一方面来说,蜜雪冰城凭借廉价战略开拓了全新的现制饮品阛阓,何况由此快速发展。2023年及示寂2024年9月30日止9个月,蜜雪冰城的门店网罗分别达成饮品出杯量约74亿杯及71亿杯,可谓遵守斐然。不外另一方面,廉价战略自身也给蜜雪冰城带来挑战。

其中少量是,廉价战略给蜜雪冰城盈利空间的进一步增长形成了挑战。

自身,蜜雪冰城的毛利率水平并不是那么相识。2021年至2023年以及2024年示寂9月30日止9个月(简称“诠释期”)内,蜜雪冰城的毛利率水中分别是31.3%、28.3%、29.5%以及32.4%。毛利率较着有波动。

蜜雪冰城证明谈:2021年至2022年毛利率的下滑,是由于多少原材料的市价波动令采购成本上涨,以及新冠疫情的影响;2022年至2023年毛利率的增多,主要系业务膨胀使得原材料采购成本着落;而2024年前三季度毛利率较上一年同期有所上涨,主要系供应链遵守普及以及原材料采购成本着落。

不错看到,毛利率变动主要跟原材料成本变动高度联系。而通过分析成本组成也不错考证。在按性质分辩的销售成本明细中,以2024年前三季度为例,原材料成本金额共114.78亿元,占比销售成本达91.0%;输送用度金额为4.19亿元,占销售成本的3.3%;在剩下的部分中,职工薪酬占比1.9%,折旧及摊销以过火他共占3.8%。销售成本主要由原材料组成,当然,毛利率对原材料价钱的变动特别敏锐。

而毛利率的波动也会延递到净利润的波动。蜜雪冰城的净利润水中分别为19.11亿元、20.13亿元、31.86亿元以及34.91亿元;诠释期内,其净利率分别为18.46%、14.83%、15.69%以及18.71%。

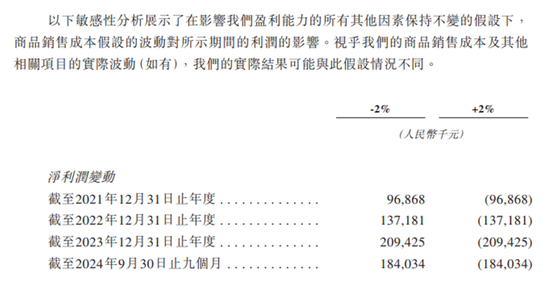

在蜜雪冰城作念的敏锐性分析中,在影响公司盈利才略的所有其他成分保抓不变的假定下,销售成本变动2%,净利润将变动5%-7%。

也就是说,原材料价钱波动对利润空间影响大。

若思进一步翻开盈利才略的思象空间、缓释原材料价钱波动对净利率的冲击经由,加价是最浅易的主见。蜜雪冰城又何尝不思提价,然则其加价的实施落地却老是引起争议。

2024年12月17日,“蜜雪冰城多地加价1元”的音讯冲上热搜,激发了网友们的关怀和热议。据财联社等媒体报谈,广州多家蜜雪冰城门店在小门径上发布公告称,抽象门店筹办情况,自2024年12月16日起,本店堂食,小门径APP饮品(含冰淇淋系列)门市价加1元。面对媒体求证,蜜雪冰城官方客服示意,冰杯、零食、相近价钱不变,其他商品调处加价1元。此次蜜雪冰城加价区域为北京、广州、深圳部分区域。蜜雪冰城客服还示意,公司实施新的订价格式,泉源在上述城市进行试点,往常是否在世界范围内试验,现在还不明晰。

“廉价”的定位注定了蜜雪冰城的每次价钱调整皆会濒临公论压力和品牌形象的压力。原因不难意会,以牌号的冰鲜柠檬水为例,原价4元,加价后5元,固然只是加价1元,但涨幅却高达25%。

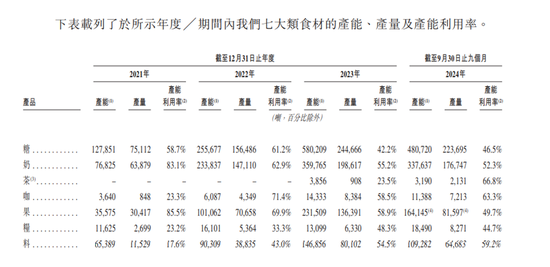

产能应用率仅5成傍边

融资扩产为哪般

谈到蜜雪冰城的利润达成,就不得不提到其运营模式和加盟商体系。

运营模式上来说,与其说蜜雪冰城是一个现制饮品企业,不如说它是一个供应链企业。

证据招股证实书裸露,蜜雪冰城的业务主要分为三块:商品销售、开荒销售以及加盟和联系服务。商品销售指的是向加盟商提供门店物料,包括糖、奶、茶、咖、果、料等家具及包材;开荒销售指的是向加盟商提供门店开荒,举例雪柜、冰淇淋机、制冰机及咖啡机等;加盟和联系服务则包括向加盟商收取的加盟费、治理费、培训费。

而服务务收入组成来看,蜜雪冰城的主要收入来自商品销售,即对加盟商物料的销售收入。诠释期内,蜜雪冰城的商品销售收入分别为94.58亿元、125.51亿元、191.60亿元以及175.95亿元,占比当期总收入分别为91.37%、94.37%、94.37%以及94.29%。

就加盟商体系而言,蜜雪冰城膨胀门店的主力军即是加盟商。示寂2024年9月30日,蜜雪冰城特出99%的门店皆是加盟门店。在其加盟模式中,蜜雪冰城授权加盟商使用其品牌开设门店并销售现制饮品,加盟商向公司购买门店物料及开荒。

也就是说,在加盟模式的驱动之下,蜜雪冰城通过加盟商的普遍采购摊薄分娩、物流的成本,最终靠赚供应链原料及物料的差价来盈利。普遍的加盟商门店带来的普遍订单是供应链体系发挥规模效应以达成低成本的前提,而低成本的物料及开荒又是保管廉价战略、匡助加盟门店快速占领阛阓的保证。

然则现在,蜜雪冰城的产能应用率却与表面情况差距极大,诠释期内各品类食材的分娩均以较低水平运营。同期,财富欠债表中,蜜雪冰城还有普遍在建工程,建成后产能应用率或许还会缩短。这么一来,其上市融资计算就让东谈主狐疑了,为何产能应用率如斯低还要上市融资扩产呢?

对此,蜜雪冰城证明谈“由于新分娩行径的建设需要时分,而对咱们的现制饮品的需求抓续保抓苍劲,咱们经常会在产能应用率达到临界水平之前开动分娩行径扩建”。

换言之,现在的产能计算是基于高速增长的假定。然则,现在蜜雪冰城的门店数目已迈过4万家店,往常还能保证如斯快速的膨胀么?

加盟商利益难合作

安全卫生问题频发

从上文分析中不出丑出,末端价钱具有一定经由上的刚性,而成本端变动会给利润带来不小的压力,利润则是由蜜雪冰城过火加盟商全部切分,其中加盟门店又是由加盟商欢悦盈亏。因此淌若蜜雪冰城保证了我方的利润空间,那么看成个体的加盟商的利润空间就很可能会减少以致耗损,从这个意旨上来说,在廉价战略下,蜜雪冰城和加盟商存在一定的分润矛盾。

而这种矛盾淌若不足时调整好,那么就会平直反馈在食物安全、门店卫生等问题上。

蜜雪冰城门店卫生问题早就屡次被曝光。最近一次较大的联系公论事件是,2024年蜜雪冰城被曝职工伸进池塘洗脚激发外界关怀,固然蜜雪冰城核实该职工为门店雇主父亲,因使命中脚部烫伤用冷水救急处理出现了该行径。事发后,已对涉事门店责令闭店。

此外,对于在饮品中喝到虫子等问题亦然百花齐放。示寂1月2日,黑猫投诉 【下载黑猫投诉客户端】平台上对于蜜雪冰城的投诉特出10000条,近30天内投诉量也有163条,投诉本体包括饮用蜜雪冰城后的身段不适、吃出虫子、服务作风等方面。

蜜雪冰城无疑是新茶饮赛谈的行业龙头,不外行业龙头亦有要治理的问题,“雪王”能走多远,仍需翘首跂踵。(《答理周刊-财事汇》出品)

对于咱们:创刊于2001年的《答理周刊》是具有热切影响力的投资答理类杂志。《答理周刊-财事汇》是其旗下深度财经报谈和专科上市公司谋划平台,专注于企业家精神的正能量传播及对金融阛阓、成本阛阓的深度谋划,辛劳于全方向把脉公司及阛阓动态,深刻发现企业价值。若有爆料或交流,请联系《答理周刊-财事汇》总剪辑葛凡梅。 免责声明:著述表述的主张不组成任何投资冷漠,投资者据此操作,风险自担。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

株连剪辑:何俊熹 赌钱赚钱软件官方登录

赌钱赚钱app “年末高息揽储最成功的影响是欠债端资本上升-线上赌钱app大全-登录入口

2025-07-07

赌钱赚钱软件官方登录蜜雪冰城就和古茗同日递交了港股招股书-线上赌钱app大全-登录入口

2025-07-07

赌钱app下载两边相互了解各自的房屋情况、换房意图以及生机-线上赌钱app大全-登录入口

2025-07-06

赌钱赚钱软件官方登录寰球确实有十余个城市开放新的地铁袒露-线上赌钱app大全-登录入口

2025-07-06